Más allá de su puesta en escena, las reuniones del Foro

Económico Mundial, celebradas en la localidad suiza de Davos, acogen

intervenciones de gran interés. Algunos de los intervinientes en tan

distinguido foro están ubicados en una privilegiada atalaya desde donde se

vislumbra bastante bien, según parece, cuanto acontece en el mundo de los

mortales. Ya sea desde Davos o desde su residencia londinense, las aportaciones

de Martin Wolf, comentarista económico jefe del Financial Times, pertenecen a

esa señalada categoría.

A raíz de la reciente cumbre de Davos, desplazada en esta

ocasión de estación, Wolf ha realizado un análisis de la situación económica

tan ilustrativo como inquietante. A pesar de su tradicional orientación

intervencionista de corte keynesiano, desde hace algún tiempo viene mostrando

sus temores por el afianzamiento de las tendencias inflacionistas[1].

En esta ocasión, su preocupación se extiende a la posibilidad de que nos

adentremos en una fase de la temida estanflación[2].

Para Wolf, la pregunta de si va a haber una recesión en las

economías avanzadas no es la oportuna, sino que lo es la siguiente: ¿Vamos a entrar

en una nueva era de mayor inflación y débil crecimiento, similar a la estanflación

de los años 70? Si es así, ¿qué podría significar?

De entrada, señala la existencia de similitudes entre ambas

experiencias, marcadas por el carácter sorpresivo del repunte inflacionario y

la incidencia de un conflicto bélico. Ahora, como en los años 70, el alza de la

inflación se achaca a las perturbaciones por el lado de la oferta causadas por

acontecimientos inesperados. Pero el exceso de demanda -continúa argumentando-

causa que las perturbaciones de oferta se traduzcan en una inflación sostenida,

ya que los individuos tratan de mantener sus rentas reales, y los bancos

centrales buscan sostener la demanda real. Esto lleva a la estanflación, puesto

que los agentes económicos pierden su fe en una inflación baja y estable, y los

bancos centrales carecen de la determinación para restaurarla.

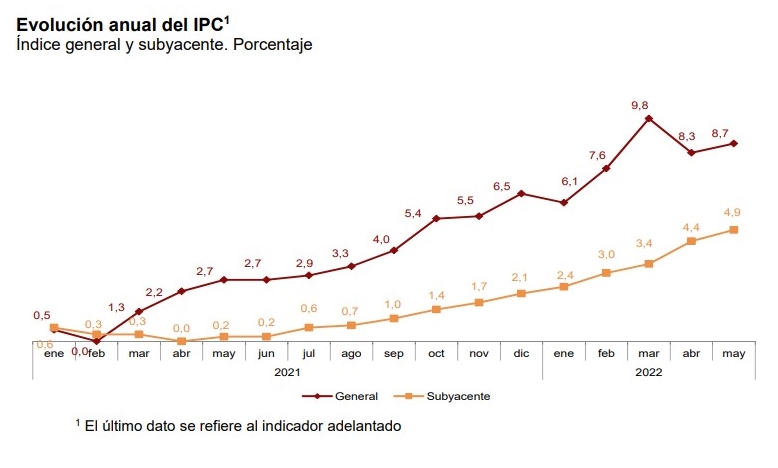

Actualmente, los mercados no esperan ese resultado, y las

expectativas se mantienen en niveles moderados. Es también la tesis que mantiene

el BCE. Lo que es más dudoso es que, a tenor de una tasa de inflación cercana a

los dos dígitos, y una tasa de inflación subyacente disparada prácticamente al

5%, como es el caso de España, esa situación pueda prolongarse mucho.

De forma pedagógica, Wolf recuerda que el crecimiento de la demanda

nacional nominal, aritméticamente, es el producto del aumento en la demanda de

bienes reales y servicios por el aumento en sus precios. Si la demanda nominal

aumenta mucho más rápidamente que su producción real, la inflación es

inevitable. Con unos tipos de interés en niveles muy reducidos, no cabe

esperar, especialmente en el caso estadounidense, que se modere el crecimiento de

la demanda nominal.

Wolf no duda en señalar que “la combinación de las políticas

fiscales y monetarias implementadas en 2020 y 2021 encendió un fuego

inflacionario. La creencia de que estas llamas se extinguirán con un modesto movimiento

en los tipos de interés y ningún aumento en el desempleo es demasiado optimista”.

Finaliza su análisis con una reflexión sobre las actuaciones de

política económica necesarias: “Si algo nos enseñaron los años 70, es que el

momento para estrangular un repunte inflacionario es en sus comienzos, cuando

las expectativas están aún en el lado de los responsables de la política

económica”.

[1]

Puede verse, por ejemplo: Tiempo

Vivo : Doblegar la inflación: la respuesta salarial como factor clave

(neotiempovivo.blogspot.com).

[2]

“The Fed must act now to ward off the threat of stagflation”, Financial Times, mayo

2022.